Còn thiếu nhiều chỉ tiêu

Theo bà Vũ Thị Chân Phương, Chủ tịch UBCK, nâng hạng thị phần chứng khoán (TTCK) Việt Nam là nhiệm vụ cần sự đồng thuận và phối hợp khai triển ko chỉ của riêng TTCK, nhưng mà còn cả sự tham dự của các bộ, ngành liên can.

“Việc hợp nhất về ý kiến giữa các bộ, ngành để khai triển hoặc sửa đổi quy định hiện hành nhằm giúp cho công việc nâng hạng thị phần là nhân tố rất quan trọng. Trong các vấn đề còn vướng mắc để nâng hạng, UBCK trong thẩm quyền của mình đã và đang khai triển cùng lúc các biện pháp tháo gỡ, đã tổ chức làm việc với Nhà băng Nhà nước và Bộ Kế hoạch và Đầu cơ để tháo gỡ 2 vấn đề xung yếu trước mắt tác động tới việc nâng hạng”, bà Phương cho biết.

Trong dự thảo Chiến lược tăng trưởng TTCK, thị phần bảo hiểm tới 5 2025 và định hướng tới 5 2030, Bộ Vốn đầu tư đã đề ra tiêu chí nâng hạng TTCK Việt Nam lên thị phần mới nổi trước 5 2025. Nhà băng Toàn cầu (WB) và tổ chức FTSE Russell đã làm việc, phân phối Việt Nam trong công đoạn nâng hạng và gần nhất vào tháng 5/2022, UBCK đã ký văn bản cộng tác với Sở Giao dịch Chứng khoán New York (NYSE) về việc phân phối nâng hạng.

|

Ông Vũ Việt Anh, CTCP Chứng khoán BIDV (BSC) |

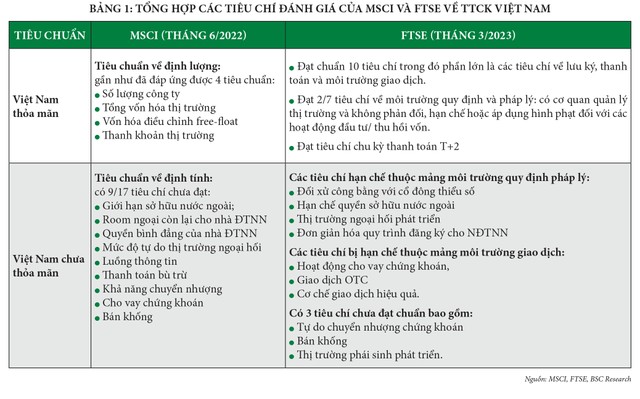

Trên toàn cầu, có 3 tổ chức béo về xếp hạng thị phần gồm Morgan Stanley Capital International (MSCI), FTSE Russell và S&P Dow Jones. Sự phân hạng thị phần của FTSE và MSCI là cơ sở tham chiếu bình chọn vị thế 1 đất nước, thị phần và công ty trong mắt các nhà đầu cơ quốc tế và có tác động béo đến các chỉ số tiêu chuẩn thế giới.

Mỗi tổ chức có 1 hệ thống chỉ tiêu bình chọn riêng, nhưng mà căn bản đều tập hợp vào các góc cạnh bao gồm: (1) Chừng độ tăng trưởng của nền kinh tế, (2) sự bình ổn về chính trị, quy mô, (3) tính thanh khoản của thị phần, (4) hiệu quả vận hành thị phần, (5) bản lĩnh tiếp cận thị phần của nhà đầu cơ nước ngoài, và (6) bản lĩnh chuyển lưu dòng vốn.

Trong việc phân hạng, MSCI phân thành 3 nhóm gồm: Thị phần tăng trưởng (Developed Market), Thị phần mới nổi (Emerging Market) và Thị phần cận biên (Frontier Market). Khi mà ấy, FTSE Russell phân thành 4 nhóm gồm: Thị phần tăng trưởng (Developed Market), Thị phần mới nổi hiện đại (Advanced Emerging Market), Thị phần mới nổi sơ cấp (Secondary Emerging Market) và Thị phần cận biên (Frontier Market).

Việt Nam về căn bản đã giải quyết được phần béo các chỉ tiêu nâng hạng thị phần của FTSE Russell (7/9 chỉ tiêu) đối với xếp hạng thị phần mới nổi sơ cấp, không những thế đối với chỉ tiêu nâng hạng của MSCI mới phục vụ 8/17 chỉ tiêu – tiêu chuẩn xếp hạng của MSCI khe khắt và ko cởi mở bằng việc phân loại của FTSE Russell.

Việt Nam còn thiếu nhiều chỉ tiêu và cần phải cải thiện để sớm được nâng hạng thị phần, bao gồm: (1) Thành lập trung tâm trả tiền bù trừ trung tâm (CCP) – điểm cốt lõi lúc cả FTSE và MSCI đều coi đây là nút thắt trong việc nâng hạng thị phần; (2) Tăng lên chất lượng cơ sở cơ sở vật chất, hoàn thiện chế độ cơ chế; (3) Vấn đề liên can tới tỉ lệ sở hữu nước ngoài; (4) Đẩy mạnh các hoạt động bảo vệ lợi quyền cho nhà đầu cơ và tăng mạnh hoạt động thanh tra, rà soát giám sát.

Không những thế, 1 số chỉ tiêu như chừng độ tự do trên thị phần ngoại hối, cho vay chứng khoán và bán khống là những vấn đề cần thời kì để cải thiện, nhưng mà đây chưa phải là các nhân tố buộc phải cần có để được nâng hạng. Kế bên ấy, việc sẵn sàng đưa hệ thống giao dịch mới (KRX) vận hành trong 2023 sẽ là 1 điểm đáng xem xét đối với 2 tổ chức xếp hạng cho các kỳ bình chọn còn lại trong 5 (Bảng 1).

|

TTCK Việt Nam hy vọng điều gì lúc được nâng hạng?

Trong trường hợp Việt Nam được các tổ chức FTSE, MSCI nâng hạng lên thị phần mới nổi, dòng vốn từ các quỹ đầu cơ nước ngoài được hy vọng sẽ đổ vào với quy mô rất béo, kế bên những ích lợi đáng kể khác nhưng mà công ty, thị phần sẽ có thể thừa hưởng lợi. Chi tiết:

Thứ nhất, tăng mạnh tính hội nhập thế giới, nâng tầm TTCK Việt Nam và vị thế đất nước. Việc chính thức được các tổ chức bình chọn độc lập ra quyết định nâng hạng là minh chứng cho công cuộc quyết tâm canh tân của Chính phủ, cơ quan điều hành sau 1 thời kì dài định hướng, từ ấy làm cơ sở tiền đề để nhà quản lý tiếp diễn canh tân, tăng cấp thị phần hướng tới các tiêu chuẩn quốc tế cao hơn nhằm bảo đảm sự sáng tỏ, bảo vệ lợi quyền của nhà đầu cơ… trong bối cảnh nền kinh tế Việt Nam đã và đang hội nhập sâu rộng với toàn cầu.

Theo ước lượng của BSC, trong trường hợp nếu MSCI và FTSE nâng hạng Việt Nam lên TTCK mới nổi sẽ có khoảng 3,5 – 4 tỷ đô la sắm mới các cổ phiếu Việt Nam.

Thứ 2, công ty có nhiều thời cơ tiếp cận với các nhà đầu cơ nước ngoài tiềm năng. Kế bên uy tín đất nước được củng cố, sự ân cần của khối ngoại sẽ béo hơn nhiều so với trước đây, điều này tạo thời cơ để các công ty trong nước sẽ có thêm thời cơ xúc tiếp các quỹ đầu cơ, tổ chức quốc tế, các quỹ ETF… có nhu cầu đầu cơ tại Việt Nam phê chuẩn hoạt động bán vốn, cộng tác đầu cơ… Mặt khác, các doanh nghiệp sẽ tiết kiệm được chi tiêu vốn lúc phí bảo hiểm xui xẻo vốn chủ nhân giảm phê chuẩn hoạt động san sẻ ích lợi/xui xẻo giữa các nhà đầu cơ trong và ngoài nước.

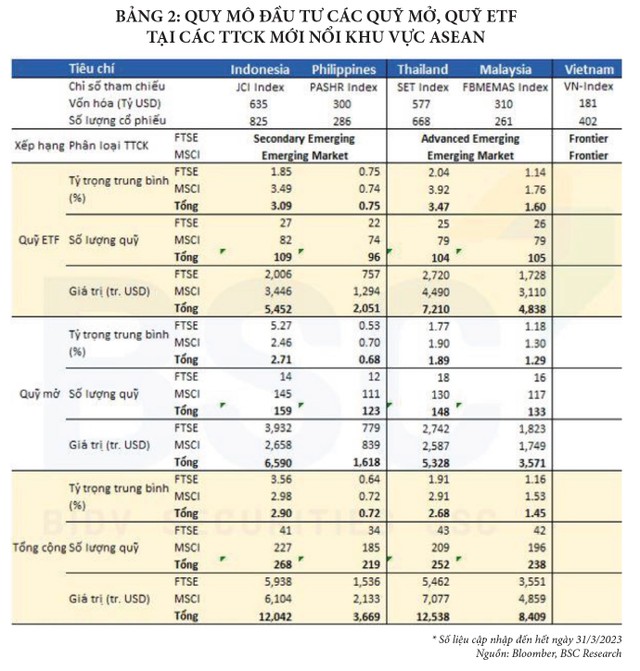

Thứ 3, đón chờ dòng vốn béo từ các nhà đầu cơ nước ngoài. Dòng vốn đầu cơ nước ngoài phê chuẩn các quỹ mở, quỹ ETF – tham chiếu theo các bộ chỉ số của MSCI và FTSE được hy vọng sẽ “đổ” vào TTCK Việt Nam với quy mô béo. Theo ước lượng của BSC, trong trường hợp nếu MSCI và FTSE nâng hạng Việt Nam lên TTCK mới nổi, sẽ có khoảng 3,5 – 4 tỷ đô la sắm mới các cổ phiếu Việt Nam. Ước lượng dựa trên giả thiết tỷ trọng các cổ phiếu Việt Nam được sắm mới ở mức bình quân khoảng 0,7% – tương đương với tỷ trọng của các cổ phiếu TTCK Philippines (được FTSE xếp hạng TTCK mới nổi sơ cấp) trong các danh mục đầu cơ các quỹ hiện nay. (Bảng 2)

|

TTCK Việt Nam đã được FTSE đưa vào danh sách theo dõi coi xét nâng hạng lên thị phần mới nổi sơ cấp từ khi tháng 9/2018, không những thế vừa mới đây nhất, FTSE đã cảnh báo về công đoạn nâng hạng thị phần Việt Nam lúc việc cải tổ vẫn chưa rõ ràng, cùng lúc FTSE Russell có thể cân nhắc lại việc giữ Việt Nam trong danh sách theo dõi nâng hạng. Mặt khác, Việt Nam cũng chưa có tên trong danh sách theo dõi nâng hạng của MSCI, do ấy để TTCK Việt Nam tiếp diễn có 1 bước chuyển mình mới, hội nhập sâu rộng với sự tăng trưởng chung trong khu vực và toàn cầu, rất cần sự lãnh đạo, hành động quyết liệt, hiệu quả của các cơ quan điều hành, sự chung tay của các thành viên tham dự trong việc xúc tiến sự tăng trưởng vững bền của TTCK nhằm đạt được tiêu chí nâng hạng thị phần vào 5 2025 nhưng mà Bộ Vốn đầu tư đã đặt ra.